2017/7/16 13:41:02来源:中国产业发展研究网【字体:】【收藏本页】【打印】【关闭】

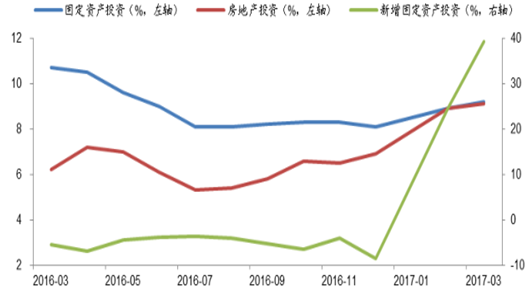

一季度基建投资增加,1-3 月新增固定资产投资完成额 4.2 万亿元,同比+39.2%,较 16 年有大幅提升;房地产投资完成额 19291 亿元,同比+9.1%。

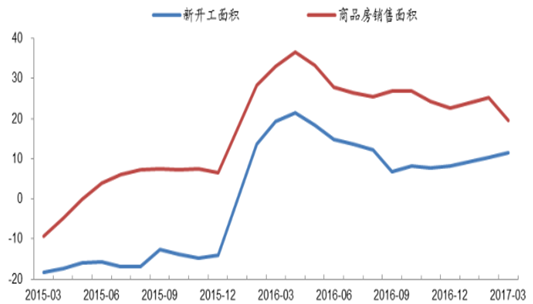

房地产新开工面积同比一直增长,3 月房地产新开工面积 3.2 亿平方米,同比+12%,仍高于 2 月的 10%;但 3 月销售面积同比开始有所回落,房地产销售面积 2.9 亿平方米,同比增速从 25%回落至 20%。

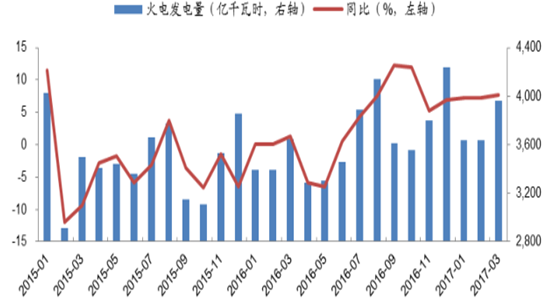

受益于水电枯竭和经济增长,1 季度火电需求旺盛,1-3 月火电发电量 11357 亿千瓦时,同比+8.2%,是历年来最高水平。

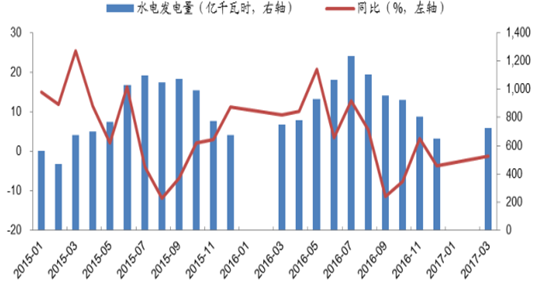

预计2 季度,火电发电量仍将维持惯性增长。但增速或将放缓,但今年涞水偏枯,仍有不确定性,以目前的增速预估二季度水电发电量可能仍然较低。

16 年下半年来水减少,水电发电量下降。预测难度较大,简单假设二季度水电增速和一季度持平,则发电量 2647 亿千瓦时,同比-4.7%。

由于对全国经济需求有较大不确定性,而政策收紧的风险越发明显,我们假设二季度的发电需求增速同比下降至 5%,由于去年的低基数,则火电增速同比仍将增长 8.4%。

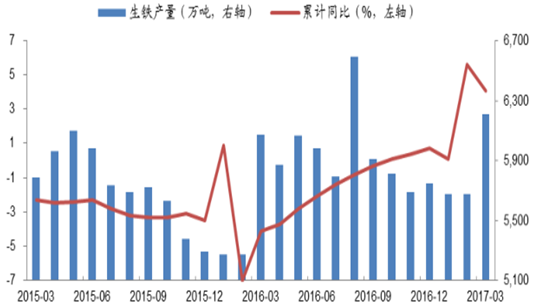

年初房地产市场回暖,粗钢及生铁产量同比上升。17 年 1-3 月粗钢产量 2 亿吨,同比+4.7%;生铁产量 1.8 亿吨,同比+5.7%。二季度钢铁将迎来旺季、需求进一步加大。

16 年水泥产量上升,合成氨产量下滑。今年1-3 月水泥产量与去年同期持平,今年 PPP 新增需求不好预期,虽然雄安新区也可能发力,水泥需求总体不好预期,保守预期和 1 季度持平,合成氨需求长期下降,但煤化工或有新增量,总体假设平稳。

推荐: