2017年3月份煤炭需求相对旺盛,生产不及预期,净进口增加,煤炭供求基本平衡、局部略显偏紧,动力煤价格小幅上涨,炼焦煤价格小幅下跌。4月份以来需求环比下降,产量增加,供求形势朝宽松方向发展,价格下跌。

判断未来经济基本面对煤炭需求拉动力度在二季度稳中趋弱,下半年或将明显减弱;气候因素带动的煤炭需求先跌后升。管理层以增产作为政策取向,煤炭产量将逐步增加。判断5、6月份煤炭供求保持总体基本平衡状态、趋向宽松,市场价格继续回调;三季度保持略显宽松平衡状态的可能性较大,市场价格波动下行。

一是近期宏观调控更加注重抑泡沫、防风险,经济增速将呈前高后低走势。受去年房地产回暖效应继续与PPP落地高峰的叠加影响,3月份经济形势好于预期,是近几年来及至今后一段时期少见的良好状态。在稳增长暂时无虞的情况下,管理层针对中国经济存在一些问题和隐忧,正在加大防治力度,近期习总特别强调要防范和化解金融风险,政策层面上,全面加强了金融监管,货币政策在稳健中性的基调下实际上朝从紧方向有所偏移,这将对整个经济形势产生较大影响,业界大多专业人士预计,今年中国经济将呈前高后低走势,下半年经济增速稳中趋缓的可能性较大。

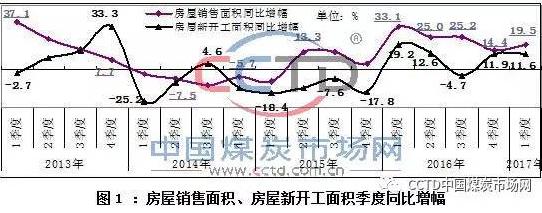

二是房地产对煤炭需求的拉动力度将逐步减弱。一季度,全国房地产开发投资增速同比增长9.1%,比2016年全年提高了2个百分点,比1-2月份提高了0.2个百分点,延续了去年7月份以来累计同比增速的上升态势。一季度商品房销售面积同比增长19.5%,增速比2016年四季度上升5.1个百分点,详见图1;其中3月份当月增长14.7%,比1-2月份回落10.4个百分点。自去年10月份以来的半年时间,密集出台了一系列房地产调控政策,但从今年一季度的数据来看,房地产市场行情依然强势。今年3月以来,热点城市限贷、限购力度再度升级,取得初步成效,据中国指数研究院高频监测数据,2017年4月前3周所监测主要城市成交面积平均同比分别为-38.5%、-22.5%、25.2%,判断4月份商品房销售面积同比增速继续回落的可能性较大,今后几个月增速将回落到个位数。

从房地产投资先行指标来看,一季度房屋新开工面积同比增长11.6%,增速比去年4季度回落0.3个百分点,自去年一季度以来增速走势总体呈逐步回落态势,详见图1。下一步,随着国家控制房地产投机的调控力度不断加大,房价上涨预期会有所改变,预计二季度房屋新开工面积增幅会继续回落态势。目前房地产开发对煤炭需求的拉动力度尚有一定余威,未来几个月会逐步减弱态势。

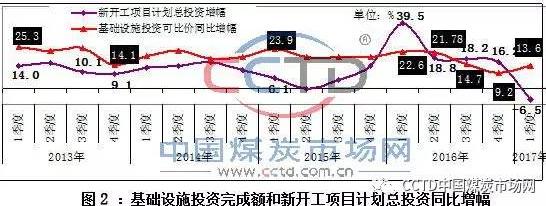

三是目前基础设施建设仍是稳增长的主要力量,三季度或将明显减弱。截至目前,财政部已在2014年、2015年和2016年分别推出了三批PPP示范项目,项目数量总计743个、计划总投资规模1.86万亿元。根据财政部PPP中心数据,截至去年年末,第一、二、三批示范项目已经签约落地363个,投资额9380亿元,落地率为49.7%。2016年底和2017年初是PPP项目的落地高峰期,受此影响,2017年一季度基础设施投资(含电力、热力、燃气及水生产和供应业)可比价同比增长13.6%,比去年四季度高4.4个百分点。PPP项目发起数量在2016年1月份达到之后急剧回落,PPP项目从发起到落地大约需要13个月,预计今后几个月PPP项目开工规模有可能明显回落,但前期集中开工的后续效应在4月份及至整个二季度仍将继续有所,或将稳中趋弱。另外,受财政部对PPP项目支出10%的预算红线的实施、债务的规范化以及金融去杠杆的影响,未来基建项目的融资能力也将受到一定程度的影响,基础设施投资增速在下半年放缓的可能性较大。我们判断三季度基础设施建设对煤炭需求的拉动力度可能也会明显减弱。

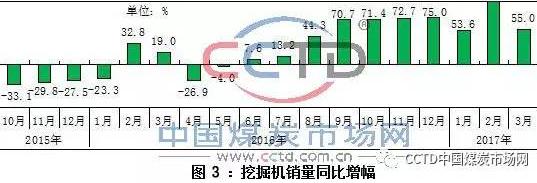

小结:投资建设这一决定煤炭需求的基本变量总体上仍比较强健,但未来几个月将逐步减弱。从挖掘机销量来看,2017年3月挖掘机销量同比增长55.6%,一季度同比增长98.9%,详见图3,数据表明工程机械行业正在加速回暖,深入分析,除工程机械自身正值更新换代高峰期外,土建规模扩大也是重要助力,反映前期建设规模开工势头较强。一季度新开工项目计划总投资同比下降6.5%,比去年四季度回落9.7个百分点,详见图2;新开工增速大幅回落的原因之一,可能是新开工项目结构变化,中央主导的大型项目减少,但基本的原因,还是经济动力结构调整,对投资的依赖终将逐步减轻。总体判断二季度经济基本面对煤炭需求的支撑力度依然较大、但稳中趋弱,下半年或将明显减弱。

非化石发电保持较快增长速度,挤压动力煤需求。根据中电联数据,一季度,全国基建新增发电生产能力2187万千瓦,比上年同期少投产628万千瓦。其中:水电193万千瓦、火电1139万千瓦、核电109万千瓦、风电352万千瓦,水电和风电分别比上年同期多投产34和101万千瓦,火电和核电分别比上年同期少投产607和109万千瓦。判断2017年非化石发电仍将保持较快增长,其对煤电的替代仍将延续。2017年经济基本面前高后稳可能性较大,如果气候基本正常,则气候因素所带动的用电量也将有所下降,用电量增幅会比今年有所回落,而非化石发电具有发电优先权,并将继续挤压煤电的市场空间。综上,判断非化石发电对煤电的替代仍将延续,基于结构性替代的电煤需求仍将继续下降。

根据中电联的数据,今年3月水电同比下降1.6%,水电表现不及预期,受此影响,3月火电发电量同比增长8.7%,增加了煤炭需求。进入4月,全国已基本结束供暖,煤炭季节性需求大幅减弱,而近期南方降雨增多,特别是梅雨季节将至,4月1-10日水电同比下降4.4%,但环比已收窄至-0.4%,火电同比增长4.7%,环比大幅下降8.9%。预计在迎峰度夏前,水电将会持续增加,挤压火电增长空间。根据水利部预测,今年南方水电生产区雨水或许比较丰沛,气候因素成为煤炭需求减量因素的可能性较大。与此同时,为避免出现火电用煤紧张情况,相关部门要求电厂在6月迎峰度夏前补足库存,届时煤炭需求将逐步回升。总的来看,今后两个月煤炭季节性需求将处于低位,迎峰度夏期间,空调负荷上升,煤炭需求会稳步回升,回升的幅度取决于气温的高低。

鉴于2017年建设规模扩张势头弱于2016年、但仍可保持总体稳健,判断终端动力所带动的炼焦煤需求也会弱于2016年,但大幅下降的可能性不大。工信部要求6月30日前全面完成彻底“地条钢”的重要任务。这意味二季度是钢铁行业去产能的关键时期。由淘汰地条钢产生的供应缺口,有利于高炉开工率进一步提高,可在一定程度上增加炼焦煤需求。判断炼焦煤需求有望与上年基本持平。动力煤需求不仅取决于经济基本面,还取决于非煤发电对煤电的结构性替代和气候情况,经济基本面减弱、淘汰电炉钢压减用电量、非煤发电替代煤电以及气候因素大概率成为减量因素等,将程度不同地用电量和电煤需求量增长。判断2017年动力煤需求将比2016年有所下降。

综上,判断二季度经济基本面对煤炭需求拉动力度稳中趋弱,下半年明显减弱;非化石能源替代燃煤发电仍会制约动力煤需求,气候正常成为煤炭需求减量因素的可能性较大。今后几个月煤炭需求同比增幅逐步回落的可能性较大,环比将因季节性因素有所波动,迎峰度夏期间略好,相对于去年环比走势或将明显偏弱。

日前,国家发改委召开统筹煤炭去产能供应电视电话会议,会议内容包括:一、部分放开优质煤炭生产能力,并按核增;二、加快煤矿在建项目试运转,加快未批在建项目有序核准;三、今年开始不再施行煤炭企业276个工作日的,实施330工作日生产。可见,今年控产量政策力度明显小于去年上半年。4月初,发改委发布《关于进一步加快建设煤矿产能置换工作的通知》,鼓励加快推进产能置换工作。根据发改委公布的数据,全国已审核确认产能置换方案的煤矿产能达到4.4亿吨,对应退出产能为3.3亿吨,相当于新增产能1.1亿吨。随着近期这部分项目陆续获得核准或通过竣工验收,先进产能逐步,煤炭供应能力将进一步增加。我们判断,今后几个月,随着产能置换的加速以及控产量力度的减弱,阶段性供需失衡的局面将明显改善,煤炭产量逐步回升。

一方面,国内煤炭市场处于消费淡季,分品种看,动力煤需求略显疲弱,市场成交比较低迷,动力煤价格有所下跌,炼焦煤需求总体稳定,市场成交情况良好,价格小幅上涨。后期,随着国内控产量政策的放松,先进产能的,煤炭供应趋向宽松,国内煤炭价格继续回调的可能性较大。另一方面,国际煤炭价格波动下行,以炼焦煤为例,近期受飓风停运的焦煤铁比预计的时间提前一周半恢复,进口炼焦煤价格高位回落,据CCTD中国煤炭市场网监测数据显示,截止4月21日青岛港进口风景煤矿优质炼焦煤到港价格247.50美元/吨,较本月最高点277.5美元/吨下跌10.81%。总的来看,随着国内煤炭价格下降,进口煤相对于国内煤炭价格的比价优势将逐渐收窄,由于贸易商对后市不乐观,对进口煤低价抛售增多。由于临近迎峰度夏,沿海用户仍有补库存的需求,对进口煤需求仍将保持一定水平。判断今后几个月进口量将在现有水平上波动回落,出口会有所增加。

总体看,目前经济基本面对煤炭需求的拉动力度仍比较强健,但总体上呈现稳中趋弱态势,尤其到下半年有可能明显减弱;4、5月季节性需求处于低位,迎峰度夏期间需求会有所回升。随着产能置换的加速以及控产量力度的减弱,阶段性供需失衡的局面将明显改善,煤炭供应将逐步增加。判断5、6月份煤炭供求保持总体基本平衡状态、趋向宽松,市场价格继续回调;三季度保持略显宽松平衡状态的可能性较大,市场价格波动下行。(作者:郝向斌 孟瑞雪)

中证公告快递及时披露上市公司公告,提供公告版面信息,权威的“中证十条”新闻,对重大上市公司公告进行解读。