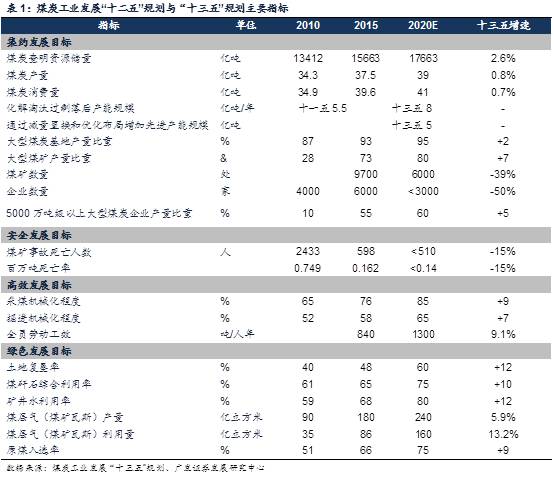

2016年底,发改委和能源局联合发布了《煤炭工业发展“十三五”规划》,规划主要目标包括:(1)到2020年供需基本平衡;(2)大型煤炭、大型企业集团、大型现代化煤矿主体地位更加突出;(3)生产效率和企业效益明显提高。相比十二五,十三五阶段淘汰产能力度加大,产量和消费量增速均有下滑,集中度进一步提升,煤层气有望加快发展。

供需增速放缓:预计2020年,产量和消费量分别为39和41亿吨,测算十三五复合增速分别为0.8%和0.7%,相比十二五1.9%和2.7%大幅下滑。

集中度进一步提升:2020年煤炭企业数量3000家以内(-50%),煤矿数量控制在6000处左右(-39%),大型煤炭和大型煤矿产量比重将分别达到95%和80%,5000万吨级以上大型煤炭企业产量比重将达到60%左右(较15年末分别提高2、7和5个百分点)。

新建产能大幅下降,严格控制新增产能,提升先进产能占比,鼓励煤炭、电力、运输、煤化工等产业链上下游企业重组兼并,通过减量置换和优化布局增加先进产能5亿吨(十二五期间新建煤矿产能17亿吨)。

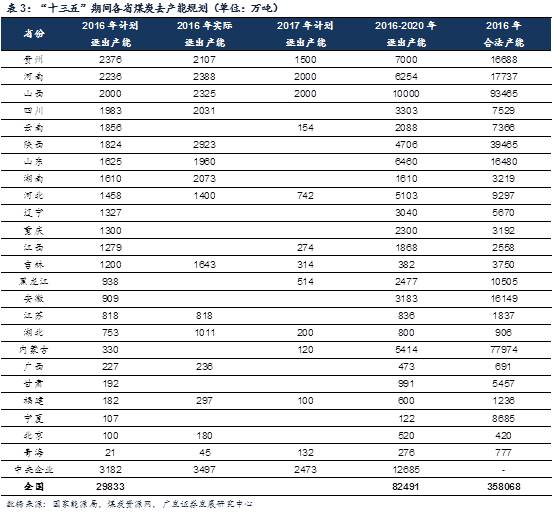

去产能方面,将加快大型煤炭外煤矿关闭退出,化解淘汰过剩落后产能8亿吨。2017年央企计划化解过剩产能2473万吨,晋、豫、贵三省去产能目标分别达2000、2000和1500万吨。

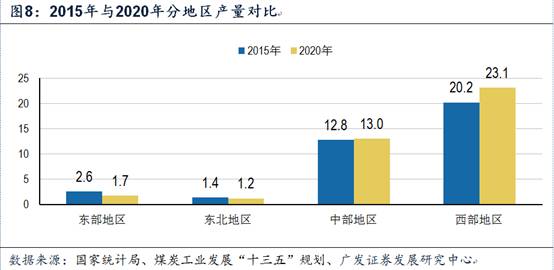

十三五各区域生产目标为压缩东部、中部和东北、优化西部(而十二五期间目标为控制东部、稳定中部、发展西部)。

新开工规模方面,其中东部和东北部基本无新建煤矿,中部地区新开工规模占比为全国的12%,而西部地区由于煤电及煤炭深加工配套项目,新开工产能占比达到87%(其中主要为内蒙、陕西和新疆,占全国80%)。

产量方面,西部产量将有明显增加,15年东部、东北、中部和西部地区产量分别为2.6亿吨、14亿吨、12.8亿吨和20.2亿吨,预计2020年将分别下降0.9亿吨、0.2亿吨、上升0.2亿吨(山西、安徽、河南基本保持稳定,江西、湖北、湖南产量下降)、2.9亿吨(内蒙、陕西、新疆增幅较大)。

消费量方面,消费重心正由东部地区向西部地区转移。14年东部、东北、中部和西部地区消费量分别为14.8亿吨、4.2亿吨、10.8亿吨和13.4亿吨,规划2020年分别为12.7亿吨、3.6亿吨、10.6亿吨和14.5亿吨,其中东部比重下降3.4%,而西部地区上涨4.1%。

员工方面,预计到2020年员劳效将从15年的840吨/人提升至1300吨/人年,从业人员也有望从15年底约446万人降至300万人,降幅约33%。

债务方面,《规划》指出将深化税费,煤炭企业税负负担有望继续减轻;同时加大对优质煤企金融支持,煤企债务重组预计将稳妥推进。

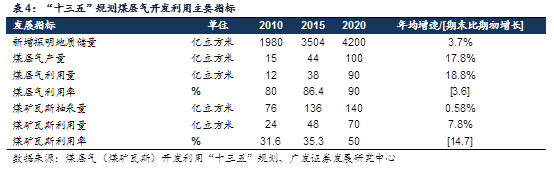

煤气层发展方面,《规划》强调加快煤层气产业的发展,到2020年,目标煤层气(煤矿瓦斯)产量和利用量分别为240和160亿立方米,年均增速分别为5.9%和13.2%

《煤炭工业发展“十三五”规划》出台并提出发展目标和规划,预计行业将逐步达到供需平衡,行业也有望陆续推进。板块方面,近期煤炭价格小幅下跌,春节后煤价仍有下跌预期,但中长期煤炭企业经营改善预期较强,而目前行业PE和PB也处于相对低位的水平,预计行业估值有望提升。公司方面,我们仍看好炼焦煤子行业和低估值动力煤,包括潞安环能、冀中能源、西山煤电、中国神华、陕西煤业等。

2016年底,发改委和能源局联合发布了《煤炭工业发展“十三五”规划》(以下简称“《规划》”),报告提出十三五期间的主要目标:到2020年,煤炭开发布局科学合理,供需基本平衡,大型煤炭、大型企业集团、大型现代化煤矿主体地位更加突出,生产效率和企业效益明显提高……基本建成集约、安全、高效、绿色的现代煤炭工业体系。

��集约――产能和产量:化解淘汰过剩落后产能8亿吨/年左右,通过减量置换和优化布局增加先进产能5亿吨/年左右,到2020年,煤炭产量39亿吨;

��集约――集中度:煤炭生产结构优化,煤矿数量控制在6000处左右,120万吨/年及以上大型煤矿产量占80%以上,30万吨/年及以下小型煤矿产量占10%以下。煤炭生产开发进一步向大型煤炭集中,大型煤炭产量占95%以上。产业集中度进一步提高,煤炭企业数量3000家以内,5000万吨级以上大型企业产量占60%以上。

��高效:煤矿采煤机械化程度达到85%,掘进机械化程度达到65%。煤炭企业生产效率大幅提升,全员劳动工效达到1300吨/人・年以上。

��绿色:煤层气(煤矿瓦斯)产量240亿立方米,利用量160亿立方米;煤矸石综合利用率75%左右,矿井水利用率80%左右,土地复垦率60%左右。原煤入选率75%以上。

��淘汰产能力度加大:与“十二五”期间化解淘汰过剩落后产能5.5亿吨/年相比,“十三五”期间的去产能目标值更高,供给侧的决心和力度更大。而新增产能方面,通过减量置换和优化布局增加先进产能5亿吨/年左右。

��产量和消费量增速均有下滑:2020年全国煤炭产量和消费量预计分别为39亿吨和41亿吨,年均增速为0.8%和0.7%,相比十二五期间增速1.9%和2.7%大幅下滑。

��集中度进一步提升:十二五期间,全国煤炭企业数量从4000家增长到6000家,而十三五期间预计将减少一半到3000家以下。同时煤矿个数也将降至6000处左右,降幅约39%。到2020年,大型煤炭和大型煤矿产量比重将分别达到95%和80%,较2015年末分别提高2个和7个百分点。此外,5000万吨级以上大型煤炭企业产量比重将达到60%左右,较2015年末提高5个百分点。

��各区域生产全面收缩:十二五规划布局目标为控制东部、稳定中部、发展西部,而十三五目标为压缩东部、中部和东北、优化西部。

��煤层气加快发展:继十二五规划之后,十三五规划继续提出大力加快煤层气发展。根据规划,到2020年,目标煤层气(煤矿瓦斯)产量240亿立方米,利用量160亿立方米,年均增速分别为5.9%和13.2%。“十三五”期间有望成为重点发展方向,而煤炭清洁化利用将成为煤炭行业的发展趋势。

根据《规划》,2020年预计产量为39亿吨、消费量为41亿吨,年均增速分别为0.8%和0.7%,相比十二五期间增速1.9%和2.7%大幅下滑。煤炭企业数量3000家以内,煤矿数量控制在6000处左右,煤炭生产开发进一步向大型煤炭集中,大型煤炭产量占95%以上。为满足“北煤南运、西煤东调”的煤炭运输需求,铁规划煤炭运力36亿吨,北方八港下水能力8.7-9.3亿吨,预计运力相对充足。

��产量和消费量:《规划》中计划到2020年,煤炭产量39亿吨、消费量41亿吨,年均增速分别为0.8%和0.7%(2015年产量和消费量分别为37.5亿吨和39.6亿吨)。

��煤炭生产结构:预计到2020年,煤炭企业数量控制在3000家以内,较2015年减少50%以上(2015年煤炭企业数量为6000家)。煤矿数量控制在6000处左右,相比2015年减少39%(2015年煤矿数量为9700);2020年计划120万吨/年及以上大型煤矿产量占80%以上,30万吨/年及以下小型煤矿产量占10%以下。煤炭生产开发进一步向大型煤炭集中,大型煤炭产量占95%以上(2015年占93%);5000万吨级以上大型企业产量占60%以上,相比较2015年提升5个百分点。

��煤炭跨区调运:预计到2020年,煤炭调出省区净调出量16.6亿吨,其中晋陕蒙地区15.85亿吨,主要调往华东、京津冀、中南、东北地区及四川、重庆;新疆0.2亿吨,主要供应甘肃西部,少量供应四川、重庆;贵州0.55亿吨,主要调往云南、湖南、广东、广西、四川、重庆。煤炭调入省区净调入19亿吨,主要由晋陕蒙、贵州、新疆供应,沿海、沿江地区进口部分煤炭。

��铁运力:预计到2020年,全国煤炭铁运输总需求约26-28亿吨。考虑铁、港口及生产、消费等环节不均衡性,需要铁运力30-33亿吨。铁规划煤炭运力36亿吨,较2015年增加20%或6吨,可以满足“北煤南运、西煤东调”的煤炭运输需求。

��下水运力:预计到2020年,以、秦皇岛、天津、、黄骅、青岛、日照、连云港等北方下水港,江苏、上海、浙江、福建、广东、广西、海南等南方接卸港,以及沿长江、京杭大运河的煤炭下水港为主体,组成北煤南运水上运输系统。北方港口海运一次下水量8亿吨。考虑铁、港口及生产、消费等环节不均衡性,需下水能力8.5亿吨。北方八港下水能力8.7-9.3亿吨,可适应煤炭下水需要。

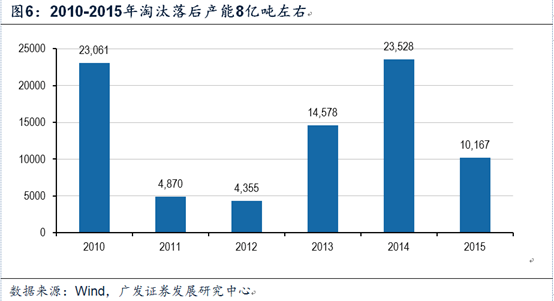

2010-2015年期间,全国原煤开采新增产能总体呈现稳中有降的趋势。2010年到2013年年新增产能维持在4亿吨左右, 2014、2015年新增产能分别降至29545万吨和22642万吨。根据《规划》,“十三五”期间,将通过减量置换和优化布局增加先进产能5亿吨/年左右。

��严格控制新增产能:《规划》明确,从2016年起,3年内原则上停止审批新建煤矿项目、新增产能的技术项目和产能核增项目。未经核准擅自开工的违规建设煤矿一律停建停产,承担资源枯竭矿区生产接续、人员转移安置等任务确需继续建设的,须关闭退出相应规模的煤矿进行减量置换,同时要求新建煤矿建设规模不小于120万吨/年。

��积极发展先进产能:《规划》还首次提出积极发展先进产能,重点建设露天煤矿、特大型和大型井工煤矿,依托大型煤炭企业集团,应用大数据、物联网等现代信息技术,建设智能高效的大型现代化煤矿。截止2016年底,全国建成年产120万吨及以上的大型现代化煤矿产量占全国的75%以上,相比较2015年继续提升2个百分点。其中,建成年产千万吨级的特大型现代化煤矿59处,总产能达8亿吨以上。未来几年,先进产能占比有望继续提升。

��鼓励企业兼并重组:《规划》支持大型企业开发大型煤矿,整合矿区内分散的矿业权,鼓励煤炭、电力、运输、煤化工等产业链上下游企业进行重组或发展大比例交叉持股,打造全产业链竞争优势。预计到2020年,煤矿数量和煤炭企业数量有望降至6000和3000家以内,降幅分别达39%和50%,行业兼并重组或将大面积展开。

根据煤炭工业协会的统计,2006-2015年,全国累计关闭落后煤矿16866处,淘汰落后产能11亿吨/年左右,其中2010-2015年淘汰落后产能约8亿吨/年。2016年,在国家化解过剩产能政策指导下,全国退出产能超额完成目标任务。中央企业实际退出产能3497万吨,陕西、河南、山西、贵州、湖南和四川等省份退出产能也均超过2000万吨。目前,央企以及多个省市出台了2017年煤炭去产能目标,其中央企计划化解过剩产能2473万吨,山西、河南和贵州去产能目标也分别达到2000万吨、2000万吨和1500万吨。

此外,《规划》也指出,“十三五”期间,将化解淘汰过剩落后产能8亿吨/年左右。在加快淘汰落后产能和其他不符合产业政策的产能基础上,综合运用安全、质量、环保、能耗、技术、资源规模等政策措施,更多采用市场化化的办法,引导过剩产能有序退出。

��加快大型煤炭外煤矿关闭退出。、、江苏资源枯竭,福建、江西、湖北、湖南、广西、重庆、四川等地矿井规模小,开采条件差,安全大,加快煤矿关闭退出。到2020年,大型煤炭外煤炭产量控制在2亿吨以内。

��降低鲁西、冀中、河南、两淮大型煤炭生产规模。这4个煤炭资源储量有限,地质条件复杂,煤矿开采深度大,安全生产压力大,地下煤炭资源开发与地面建设矛盾突出,重点做好资源枯竭、灾害严重煤矿退出,收缩煤炭生产规模。到2020年,鲁西产量控制在1亿吨以内、冀中0.6亿吨、河南1.35亿吨、两淮吨。

��控制蒙东(东北)、晋北、晋中、晋东、云贵、宁东大型煤炭生产规模。这6个煤炭开发强度大,投资效益降低,要控制生产规模,调整生产结构,适度建设资源枯竭煤矿生产接续项目,重点满足煤电一体化和煤炭深加工用煤需要。到2020年,蒙东(东北)产量4亿吨。晋北3.5亿吨、晋中3.1亿吨、晋东3.4亿吨、云贵2.6亿吨、宁东0.9亿吨。

��有序推进陕北、神东、黄陇、新疆大型煤炭建设。陕北、神东、黄陇、新疆煤炭资源丰富,开采条件好,将是今后发展重点。结合以电力外送为主的大型煤电和煤炭深加工用煤需要,在充分利用现有煤矿产能的前提下,择优安排新建项目,推进资源清洁高效开发利用。到2020年,陕北产量2.6亿吨,神东9亿吨、黄陇1.6亿吨、新疆2.5亿吨。

《规划》提出的“十三五”期间全国煤炭开发总体布局是:压缩东部、中部和东北、优化西部。东部地区煤炭资源枯竭,开采条件复杂,生产成本高,逐步压缩生产规模;中部和东北地区现有开发强度大,接续资源多在深部,投资效益降低,从严控制接续煤矿建设;西部地区资源丰富,开采条件好,生态脆弱,加大资源开发与生态统筹协调力度,结合煤电和煤炭深加工项目用煤需要,配套建设一体化煤矿。

《规划》对生产开发规模的总体要求是整体按照减量置换原则,严格控制煤炭新增规模。分地区来看,目前新开工建设项目主要集中在西部地区,、陕西、新疆为重点建设省(区),新开工规模约占全国的 80%。

��西部地区:新开工规模约占全国的87%,结合煤电和煤炭深加工项目用煤需要,配套建设一体化煤矿。、陕西、新疆为重点建设省(区),新开工规模约占全国的 80%。新开工项目结合过剩产能化解效果和市场情况,另行安排。

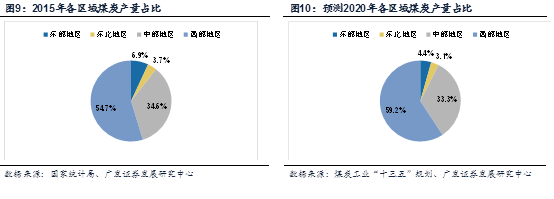

2015年全国煤炭产量为37.5亿吨,而根据规划,预计到 2020 年,全国煤炭产量 39 亿吨,年均增速0.79%。分地区来看,“十三五”期间,东部和东北地区产量预计将分别下降0.9和0.2亿吨,而中部和西部地区产量预计将分别增长0.2和2.9亿吨。

东部地区:2015年煤炭产量2.6亿吨,占全国6.9%;规划预计2020年煤炭产量为1.7亿吨,占全国的 4.4%,煤炭产量较2015年减少0.9亿吨,产量下降33.48%,比重下降2.5%,其中退出煤炭生产,、江苏、福建、山东煤炭产量下降。

东北地区:2015年煤炭产量1.4亿吨,占全国3.7%;规划预计2020年煤炭产量为1.2 亿吨,占全国的 3.1%,煤炭产量较2015年减少0.2亿吨,产量下降11.63%,比重下降0.6%,其中产量基本维持现有规模,辽宁、产量下降。

中部地区:2015年煤炭产量12.8亿吨,占全国34.6%;规划预计2020年煤炭产量为13 亿吨,占全国的 33.3%,煤炭产量较2015年增加0.2亿吨,产量上涨1.82%,比重下降1.2%,其中山西、安徽、河南基本保持稳定,江西、湖北、湖南产量下降。

西部地区:2015年煤炭产量20.2亿吨,占全国54.7%;规划预计2020年煤炭产量为23.1亿吨,占全国的 59.2%,煤炭产量较2015年增加2.9亿吨,产量上涨14.54%,比重上涨4.5%,其中、陕西、新疆产量增幅较大,贵州、云南、甘肃、、青海产量适度增加,重庆、四川、广西产量下降。

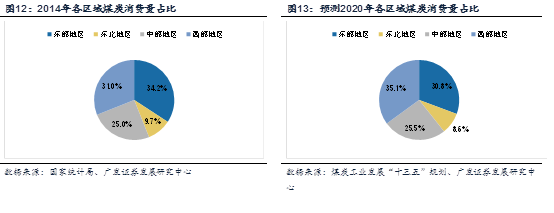

2015年全国煤炭消费量为39.6亿吨,根据规划,预计到 2020 年,全国煤炭产量 41.4 亿吨,年均增速0.89%。分地区来看,“十三五”期间,消费量增长主要来自西部地区,我国煤炭的消费重心正在由东部地区向西部地区转移。

东部地区:2014年煤炭消费量 14.8 亿吨(国家统计局未公布2015年各地区的煤炭消费量),占全国的 34.2%;规划预计2020年煤炭消费量12.7 亿吨,占全国的 30.8%,煤炭消费量较2014年减少2.1亿吨,消费量下降14.2%,比重下降3.4%。

东北地区:2014年煤炭消费量 4.2 亿吨,占全国的 9.7%;规划预计2020年煤炭消费量3.6 亿吨,占全国的 8.6%,煤炭消费量较2014年减少0.6亿吨,消费量下降14.2%,比重下降1.1%。

中部地区:2014年煤炭消费量 10.8 亿吨,占全国的 25%;规划预计2020年煤炭消费量10.6 亿吨,占全国的 25.5%,煤炭消费量较2014年减少0.2亿吨,消费量下降1.9%,比重上涨0.5%

西部地区:2014年煤炭消费量 13.4 亿吨,占全国的 31%;规划预计2020年煤炭消费量14.5 亿吨,占全国的 35.1%,煤炭消费量较2014年增加了1.1亿吨,消费量增加8.2%,比重上涨4.1%。

我国现阶段煤炭开采效率较低,先进高效的大型现代化煤矿与技术装备落后、安全保障不充分、管理水平低效的落后矿井并存,人均工效与先进产煤国家之间依然存在较大差距。为此,《规划》还分别提出了安全发展和高效发展的目标。

目前美国和煤炭行业安全开采水平居世界前列。据报道,美国煤炭开采行业2000年至2015年平均百万吨死亡率为0.028,其中2014年百万吨死亡率最低,为0.016。而自2003年以来连续多年未发生人员死亡事故,目前煤炭行业安全生产目标由“零死亡”转向“零”。

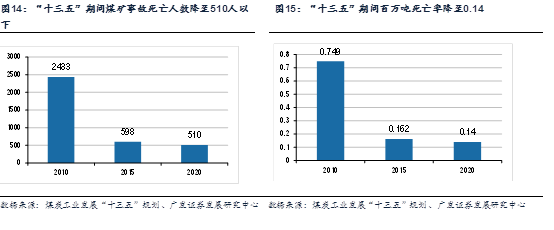

与发达国家相比,我国煤炭行业在安全发展方面依然有很大差距。“十二五”期间我国煤矿事故死亡人数从2010年的2433人降至598人,百万吨死亡率降至0.162,但仍是美国的10倍。根据《规划》,到2020年,预计我国煤矿事故死亡人数将降至510人以下,而百万吨死亡率也将降至0.14以下。

为了使煤炭生产开发在“十三五”期间高效发展,对煤矿全员生产工效提出了要求。通过提高煤炭采掘机械化程度,扩大机械化生产覆盖范围,优化劳动力生产布局,提高全员工效水平。

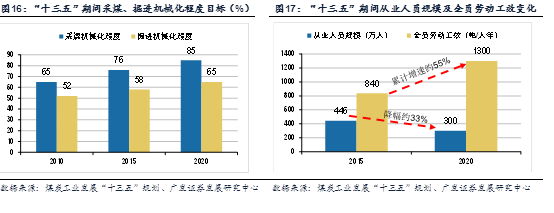

��全员劳动工效:2015年全员劳效840吨/人年,至2020年,全员劳动工效需达到1300吨/人年,较2015年提高54.8%,年均增速9.1%。根据我们的测算,预计到2020年,全行业的从业人员也有望从2015年底约446万人降至300万人,降幅约33%。

��采煤机械化程度:2010年,采煤机械化程度65%,“十二五”期间提升11个百分点,2015年达到76%;至2020年,采煤机械化程度需达到85%,较2015年提高9个百分点。

��掘进机械化程度:2010年,掘进机械化程度52%,“十二五”期间提高6个百分点,2015年达到58%;至2020年,掘进机械化程度需达到65%,较2015年提高7个百分点。

煤炭行业税费负担沉重。在目前煤炭市场持续低迷的情况下,煤炭企业税费负担沉重问题突出。目前涉及我国煤炭产业的国家税收16项,行政性收费30多项,是全国工业行业平均负税水平的2-3倍。除缴纳企业所得税、、城市建设税、营业税及附加、房产税、土地税、车船使用税、印花税等一般性税种外,还要缴纳资源税、矿产资源补偿费,矿业权使用费、矿业权价款、城镇土地使用税、耕地占用税、煤炭价格调节基金、铁建设基金、煤矿转产发展资金、港口建设费(基金)等税费。

深化税费,减轻煤企税费负担。为切实减轻煤炭企业负担,化解资金压力,行业利润,《规划》指出,要深化煤炭税费综合,整合重复税费,清理不合理收费,违规设立的各项收费基金,减轻煤企税费负担。其次,要做好煤炭资源税后续工作,进一步规范资源税优惠政策。落实煤炭企业抵扣,资源综合利用税收优惠等政策。另外,推进煤炭资源有偿使用制度,建立矿产资源权益金制度,进一步理顺煤炭资源税费体系,合理调节煤炭资源收入,减轻煤炭企业负担。

区别对待、有控有扶,加大对优质煤企金融支持。过去几年随着行业持续不景气,行业亏损面和亏损程度不断加大,煤企信用评级下调,银行惜贷、抽贷现象严重,煤企通过银行等低成本融资渠道进行融资难度加大,融资成本提高。“十三五”期间,《规划》要求加大对煤炭行业优质企业金融支持力度,区别对待、有控有扶的原则,不搞“一刀切”,引导金融机构对具备竞争力的优质煤炭企业给予信贷支持,支持符合条件的煤炭企业以采矿权、应收账款等资产进行抵质押,通过发行债券等方式融资,缓解优质企业资金紧张问题。

稳妥推进煤企债务重组,积极处置不良资产。通过调整贷款期限、还款方式等措施,帮助符合国家产业政策,积极主动去产能、调结构、转型发展、有一定清偿能力的煤炭企业渡过。财务状况恶化,融资成本高企,煤炭企业可综合运用债务重组、破产重整或破产清算等手段,优化产品结构,控制成本费用,积极处置煤炭企务和与主业关联度不高、盈利能力较低的不良资产。同时,随着进一步强化安全标准和落后产能的标准,这也将导致众多中小型煤企退出市场,加快对长期亏损、产能过剩严重的“僵尸”企业的重组整合或退出,加速淘汰煤炭行业落后产能。

《规划》还单独设立一章指出,要加快煤层气产业的发展,统筹煤炭、煤层气勘探开发布局和时序,煤层气(煤矿瓦斯)先抽后采、抽采达标,加大勘察开发利用力度,保障煤矿安全生产,增加清洁能源供应,减少温室气体排放。

根据绿色发展目标的要求:2020年煤层气(煤矿瓦斯)产量将达到240亿立方米,,年均增速达到5.9%,其中地面煤层气产量100亿立方米,利用率90%以上,煤矿瓦斯抽采140亿立方米,利用率50%以上。煤层气(煤矿瓦斯)利用量达到160亿立方米,年均增速达到13.2%。

而更早前发布的《煤层气(煤矿瓦斯)开发利用“十三五”规划》对煤层气的开发和利用提出了更加细致的要求:2020年新增煤层气探明地质储量4200亿立方米,建成2-3个煤层气产业化,煤矿瓦斯发电装机容量280万千瓦,民用超过168万户,煤矿瓦斯事故死亡人数比2015年下降15%以上。

实现煤层气(煤矿瓦斯)开发利用“十三五”规划目标,预计将累计利用煤层气(煤矿瓦斯)至少600亿立方米,相当于节约标准煤约7200万吨,减排二氧化碳约9亿吨。

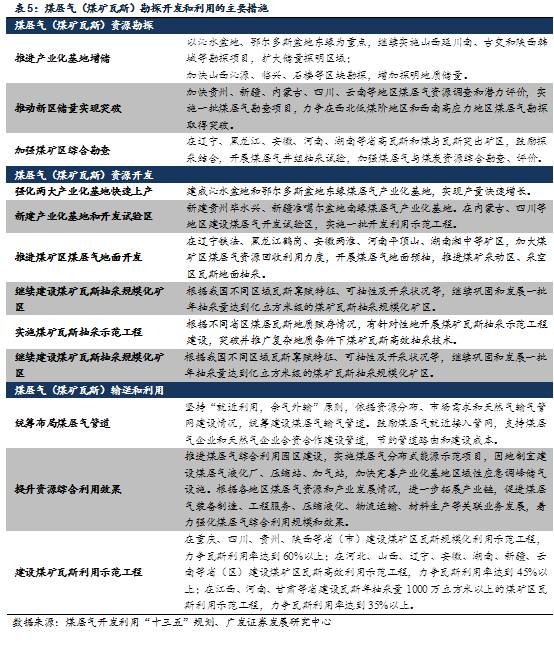

煤层气“十三五”规划的布局和重点任务之一是加强煤层气勘探开发以及输送利用。目前煤层气开发面临的问题之一是部分地区煤炭、煤层气矿业权重叠,需要解决的是完善煤层气、煤炭协调开发机制。2016年10月,山西省下发了《山西省煤层气和煤炭矿业权重叠区争议解决办法(试行)》,主张争议双方协调解决重叠区争议,协商不成的可以逐级向上级国土资源部门申请行政调解。此外,《规划》谈到的研究推行煤炭、煤层气矿业权证统一发放,也将提供另一种解决方案。

��煤层气(煤矿瓦斯)资源勘探:推进产业化增储,到2020年,产业化新增探明地质储量2515亿立方米;推动新区储量实现突破,到2020年,力争在西北低煤阶地区和西南高应力地区新增探明地质储量1685亿立方米;同时,加强高瓦斯和煤与瓦斯突出煤矿区的综合勘查。

��煤层气(煤矿瓦斯)资源开发:强化两大产业化快速上产,到2020年,沁水盆地和鄂尔多斯盆地两大产业化煤层气产量达到83亿立方米;新建产业化和开发试验区,到2020年煤层气产量达到11亿立方米;推进煤矿区煤层气地面开发,到2020年,煤矿区煤层气产量达到6亿立方米;继续建设煤矿瓦斯抽采规模化矿区,巩固和发展一批年抽采量达到亿立方米级的煤矿瓦斯抽采规模化矿区;在不同省区有针对性地实施煤矿瓦斯抽采示范工程并建设煤矿瓦斯治理示范矿井。

��煤层气(煤矿瓦斯)输送利用:在重庆、四川、贵州、陕西等省(市)建设煤矿区瓦斯规模化利用示范工程,力争瓦斯利用率达到60%以上;在、山西、辽宁、安徽、湖南、新疆、云南等省(区)建设煤矿区瓦斯高效利用示范工程,力争瓦斯利用率达到45%以上;在江西、河南、甘肃等省建设瓦斯年抽采量1000万立方米以上的煤矿区瓦斯利用示范工程,力争瓦斯利用率达到35%以上。

前期《煤炭工业发展“十三五”规划》出台,并提出十三五阶段发展目标和规划。其中特别提出,行业将化解淘汰过剩落后产能规模将达到8亿吨,通过减量置换和优化布局增加先进产能5亿吨/年左右。到2020年,煤炭消费比重将下降到58%左右,不过产量和消费量将分别达到39亿吨和41亿吨,年均增速分别为0.8%和0.7%,供需基本平衡。同时,行业集中度将进一步提高,大型煤炭、大型企业集团、大型现代化煤矿主体地位更加突出。此外,煤层气行业有望成为重点发展方向,煤炭清洁化利用将成为煤炭行业的发展趋势。而行业变革也值得期待,困扰行业的税费负担和社会包袱重、煤矿市场化退出难等问题有望逐步解决,我们看好行业中长期的发展。

板块方面,近期煤炭价格小幅下跌,其中秦皇岛港5500大卡动力煤价格本周继续下滑至587元/吨,而京唐港主焦煤价格近三月一直维持在1750元/吨高位。春节后煤价仍有下跌预期,但中长期,煤炭企业经营改善预期较强(4季度行业盈利情况总体好于预期,特别是陕煤、潞安、平煤、中煤等公司),而目前行业PE和PB也处于相对低位的水平,预计行业估值有望提升。公司方面,我们仍看好炼焦煤子行业和低估值动力煤,包括潞安环能、冀中能源、西山煤电、中国神华、陕西煤业等。返回搜狐,查看更多

推荐: