化工品涨价提升化工企业盈利能力。2016 年化工产品终端需求改善叠加较低的库存状况,化工产品价格普遍出现上涨,其中基础化工类产品、聚氨酯类产品价格上涨约 35%,氯碱价格上涨 30%,橡胶、化纤类产品价格上涨 25%,价格上涨的直接带动化学品制造业企业收入底部反转,行业利润总额快速提升。

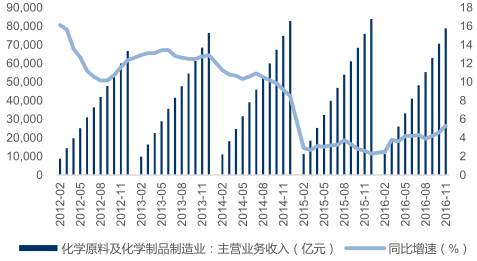

化工品涨价提升化工企业盈利能力。2016 年化工产品终端需求改善叠加较低的库存状况,化工产品价格普遍出现上涨,其中基础化工类产品、聚氨酯类产品价格上涨约 35%,氯碱价格上涨 30%,橡胶、化纤类产品价格上涨 25%,价格上涨的直接带动化学品制造业企业收入底部反转,行业利润总额快速提升,截止 2016 年 11 月底,化学原料及化学制品制造业收入增速已由 2015 年底的 2.3%回升至 5.3%,利润增速由 7.7%提升至 14.4%。

近四年固投增速下滑,行业产能逐渐出清。长周期看,化学原料企业收入增速领先化学原料固定资产投资大约 1 年左右时间,2015 年 3 月,化学制品行业收入增速降低为近三年最低的 2.9%,滞后约一年,行业 FAI 增速在 2016 年 4 月触底,之后低位徘徊逐渐回升。从企业个数角度,2015-2016 年伴随着行业 FAI 的下行,企业个数增速逐渐下行,行业从业人数不断减少,行业产能不断出清。

阿特拉斯・科普柯新任总裁兼CEO-Mats Rahmstrom:我们将持续开发精益产品及服务,为客户成功助力(附图)

推荐: