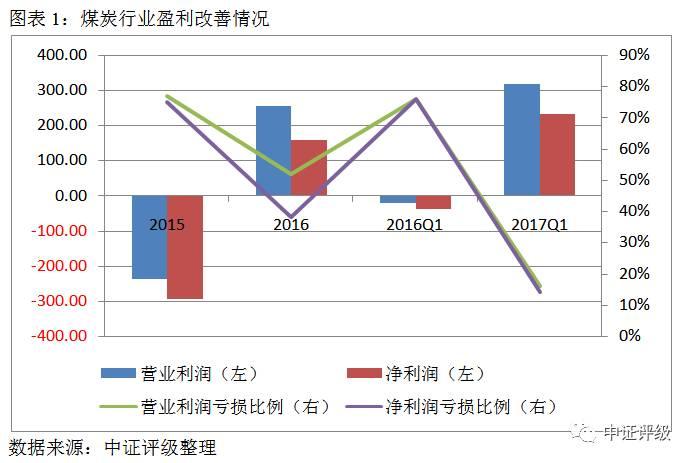

经历2016年供给侧,煤炭行业景气度有所复苏,煤炭价格回温,尤其是下半年煤价上涨迅猛,煤炭企业整体盈利状况和经营指标有所改善,亏损面减校2017年煤炭去产能目标1.5亿吨,政策方向未变,调控重心从2016年的“去产能、降产量”转移到2017年的产业结构调整和转型升级,新建产能较为集中的“三西”地区将受益于此。“分化”依然是我们对煤炭发债企业信用品质判断的关键词之一:资源禀赋和成本控制能力决定煤炭企业中长期竞争能力,主导区域分化;债务负担沉重、偿债能力较弱的煤炭企业往往盈利改善不明显,且面临更大的再融资压力,需重点关注。

2016年下半年以来的煤炭价格上涨动力主要来自于供给侧淘汰落后产能及“276个工作日”等限产措施。进入2017年,“276个工作日”政策已不再实施,发改委于2017年4月出台了《关于进一步加快建设煤矿产能置换工作的通知》,强调加快产能置换节奏,培育和发展先进产能、淘汰落后产能,促进煤炭产业结构调整和转型升级,煤炭行业供给侧的重心从“降产量、去产能”向优化产能的方向转换,也就是淘汰落后、老旧、小型矿井,增加先进优质高效产能,整体的产能质量将有所提升,但总体产能削减的幅度或有所降低,不排除个别年份还有产能净增加的情况。有关资料显示,产能置换的新产能在今年下半年将逐步,预计将有1亿吨的新增产能。

目前煤炭新建矿井主要集中于山西、陕西、等地区,而去产能地区主要集中于东部省份和长江以南地区。通过产能置换指标的跨区域交易,增加“三西”地区相关企业的先进产能,一定程度上有益于其收入规模提升和盈利进一步改善。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

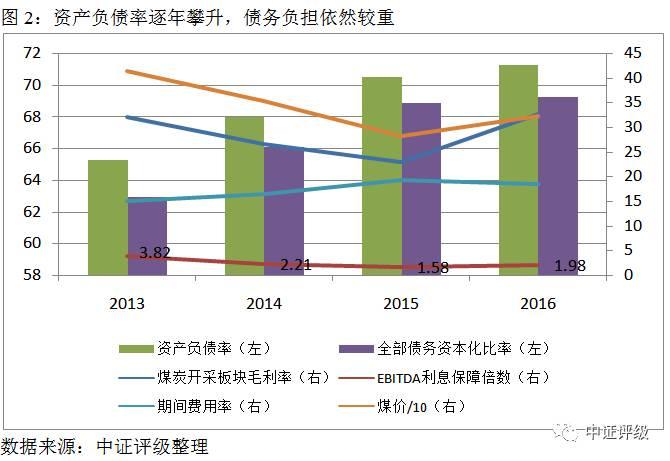

2017年以来煤炭价格仍然保持在较高水平,但随着供给侧重心的转移,下半年煤炭价格上涨幅度或不及2016年下半年,且2016年以来的盈利好转并未带来煤炭企务负担的显著改善,以60家煤炭发债企业为样本统计的资产负债率、全部债务资本化比率等指标仍然呈上升趋势。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/从交易所市场煤炭发债企业来看(剔除已风险的新查庄矿业),2016年偿债指标表现显著弱于行业平均(以全市场60家发债企业均值为标准)的共9家,其中:5家位于山西省(晋城煤业集团、同煤集团、潞安集团、兰花科创

山西省5家企业中,晋城煤业集团、同煤集团、潞安集团均为省属大型煤炭集团,受近年资源整合及历史包袱较重影响,债务规模大,但考虑到在当地经济发展中的重要地位以及支持因素,整体风险可控。

沈煤集团属于东北资源枯竭区的国有企业,资源禀赋不佳导致其开采成本较高,社会负担较重进一步推高其成本。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

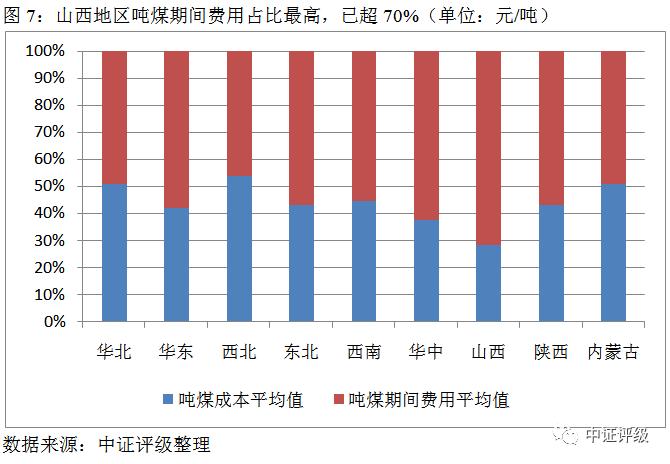

由于受到地质、区域条件等因素影响,各区域煤炭赋存条件、开采成本等差异较大;部分地区国有企业占比较大,推升期间费用,同样不利于成本控制。

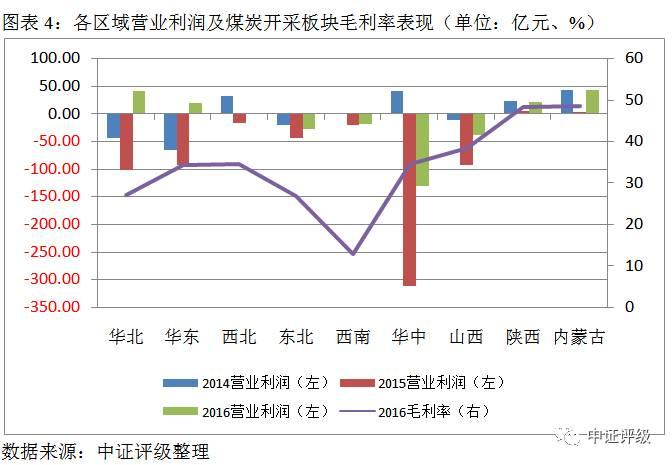

从煤炭行业营业利润来看,华北、华东地区变化趋势与煤价变化趋于同步,2016年扭亏为盈,西北地区亦明显减亏;东北、西南、华中、山西地区虽有一定程度减亏,但仍为大幅亏损状态,其中山西省七大煤企中,潞安集团和阳煤集团实现营业利润扭亏为盈,其余仍呈亏损状态,由于体量较大,山西省整体呈现亏损状态;陕西和地区受益于良好的资源禀赋和开采条件,即便在景气度低迷的2015年,营业利润也未亏损,利润表现一直较好。通过各地区三年来营业利润的对比表现,东北、西南、华中等抗风险能力不强的地区在2016年也表现不佳,陕西、地区的表现一直较好,呈现出明显的强者恒强、弱者恒弱的特征。

煤炭开采板块毛利率表现上,东北、西南地区较其他地区更低,利润表现与毛利率表现趋同。西南地区由于受到样本企业川煤集团影响,2016年毛利率反常低于2014年和2015年。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

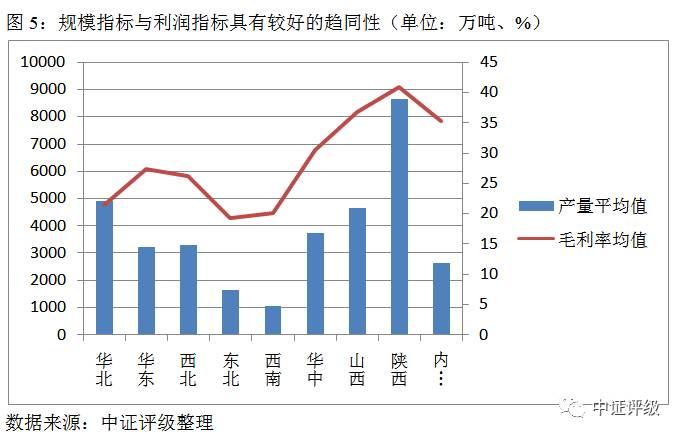

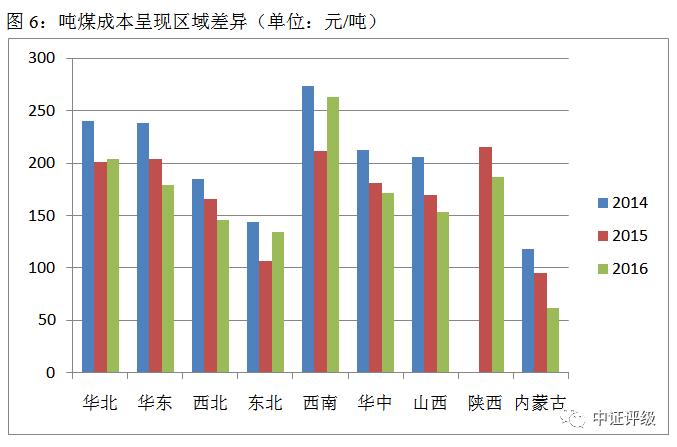

煤炭资源禀赋差异主要考虑煤炭资源储量、煤炭品质、开采条件等方面的差异。其中,在衡量煤炭资源储量时,主要以剩余可采储量指标表示,但剩余可采储量较多的企业不一定具有相应的生产能力,因此我们用煤炭产量指标暂时代表煤炭资源储量指标。煤炭品质和开采条件较难量化表示,用吨煤成本代表,但存在较为严重的数据缺失问题。

东北地区资源接近枯竭、地质赋存条件较差、人员冗余和企业办社会负担较重,煤炭开采成本较高,经营指标上表现为产量较少,吨煤成本较高,期间费用在吨煤完全成本中占比较高,但图表显示东北地区吨煤成本处于较低的水平,主要是区域内样本煤炭企业拥有大量的外埠资源(如山西、地区),从而拉低了其吨煤生产成本所造成的,若仅东北地区煤矿,吨煤成本显著较高。

西南地区煤炭赋存条件差、单井开采规模小,开采成本较高,煤价与开采成本倒挂使得区域大部分矿井亏损。以上特征与图表显示的平均产量孝煤炭开采板块毛利率低、吨煤成本在所有地区中最高的表现相吻合。

西北地区煤炭需求有限,煤炭企业距离主要需求地较远,在各地区中无竞争优势。图表北地区的产量、吨煤成本等指标表现尚可的主要原因是神华煤业集团良好表现的提振作用,实际上西北地区表现更差。

山西地区煤炭企业主要以国有企业为主,社会负担较重,主要表现为期间费用在吨煤完全成本中占比很高(数据显示该比例山西地区最高,已超过70%),因此,虽然山西地区资源储量较大、开采条件尚可,但整体盈利表现在各地区中并不优秀。

我们认为,行业内将继续呈现明显的区域分化。煤炭资源的地理分布一定程度上决定了其资源禀赋和开采条件,在较长一段时期内不会发生改变。陕蒙地区企业在规模、成本控制以及盈利表现上普遍优于其他地区,区域内煤企信用品质整体好于其他地区。山西地区大型煤炭国有企业社会负担沉重,但依靠的强力支持,风险基本可控。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/本文及所载数据资料的知识产权归属于中证指数有限公司(“中证”)。在不损害中证权益的前提下,您可以适当引用或转载,但应注明出处。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/相关模型得出的结果和判断,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或。中证并

未就其中任何内容做出过任何或暗示的,包括对其准确性、完整性、及时性、特定目的的适用性、安全性及非侵权等的。任何人因本文及所载数据资料

推荐: