2017/6/21 10:21:32来源:中国产业发展研究网【字体:】【收藏本页】【打印】【关闭】

根据《规划》,2020 年预计产量为 39 亿吨、消费量为 41 亿吨,年均增速分别为0.8%和 0.7%,相比十二五期间增速 1.9%和 2.7%大幅下滑。煤炭企业数量 3000家以内,煤矿数量控制在 6000 处左右,煤炭生产开发进一步向大型煤炭集中,大型煤炭产量占 95%以上。为满足“北煤南运、西煤东调”的煤炭运输需求,铁规划煤炭运力 36 亿吨,北方八港下水能力 8.7-9.3 亿吨,预计运力相对充足。

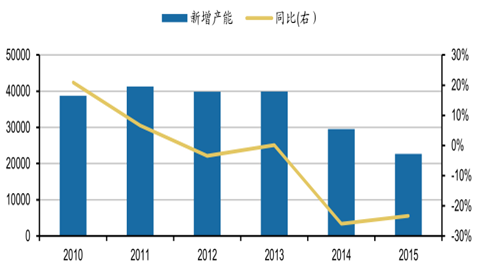

2010-2015 年期间,全国原煤开采新增产能总体呈现稳中有降的趋势。2010 年到2013 年年新增产能维持在 4 亿吨左右, 2014、2015 年新增产能分别降至 29545万吨和 22642 万吨。根据《规划》,“十三五”期间,将通过减量置换和优化布局增加先进产能 5 亿吨/年左右。

根据统计,2006-2015 年,全国累计关闭落后煤矿 16866 处,淘汰落后产能 11 亿吨/年左右,其中 2010-2015 年淘汰落后产能约 8 亿吨/年。2016 年,在国家化解过剩产能政策指导下,全国退出产能超额完成目标任务。中央企业实际退出产能 3497 万吨,陕西、河南、山西、贵州、湖南和四川等省份退出产能也均超过 2000 万吨。目前,央企以及多个省市出台了 2017 年煤炭去产能目标,其中央企计划化解过剩产能 2473 万吨,山西、河南和贵州去产能目标也分别达到 2000万吨、2000 万吨和 1500 万吨。

此外,《规划》也指出,“十三五”期间,将化解淘汰过剩落后产能 8 亿吨/年左右。在加快淘汰落后产能和其他不符合产业政策的产能基础上,综合运用安全、质量、环保、能耗、技术、资源规模等政策措施,更多采用市场化化的办法,引导过剩产能有序退出。

推荐: