字号:核心提示:陕西是煤炭资源与产销大省,也是国家新兴大型煤炭示范基地,2013年原煤产量达到4.93亿吨,稳居全国第三位。陕西电力工业在本省乃至西部省份占有重要位置,是国家在建的西电东送基地,2013年发电量1493亿度,占全省能源产业产值的16%。

陕西是煤炭资源与产销大省,也是国家新兴大型煤炭示范基地,2013年原煤产量达到4.93亿吨,稳居全国第三位。陕西电力工业在本省乃至西部省份占有重要位置,是国家在建的西电东送基地,2013年发电量1493亿度,占全省能源产业产值的16%。围绕煤、电两业发展,近年来我省一直有两种经济观点博弈:一是主流声音。力推煤转电、煤转化工、煤(电)转载能工业的“三个转化”战略,求取现实与长远利益;一是传统观念延续。强调产煤卖煤,增加地方费收,获取现实利益。两种经济观点存在,就有两种发展方式双重运行,使“三个转化”的实施受到干扰、打折。市场法则从来不以人们意志为转移,眼前煤价的连续滑坡,再次给产煤卖煤亮出红灯。面临今年全国两会提出“控制能源消费总量”和优化能源产业结构及国家能源战略西移的强烈信号,要达到煤、电两业绿色、高效、低碳、智能发展之效,选择对应的经济增长和发展方式就是重中之重。如何联系陕情实际,着眼煤、电两业的当前与未来?笔者认为,应毫不动摇的推行“三个转化”,优先选择走国内实用技术最为成熟、并居世界一流水平的煤转电发展路径,才能达到预期效果。

一、销煤与销电的综合比较

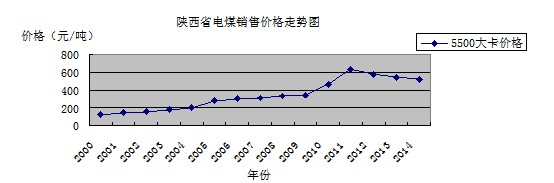

(一)煤价跌宕复返,电价稳步提升。电力是煤炭需求量最大的产业,占全国煤炭消费量的一半以上。以火电厂大宗用煤为例:从上世纪90年代至今,电煤价格先后从计划价、指导价走向市场调节价,经历了低位波动,持续飙升,价格回归三个阶段:

从上世纪90年代至2001年为低位波动阶段。这一阶段是计划价向指导价的过渡阶段,煤供大于需。煤市规律是三年一小幅波动,五年一大幅变化。电煤价格围绕每吨85元上下波动,低于全国平均水平。我省国有重点煤矿由于历史欠账严重,生产设备落后,职工生活困难,生产经营艰难为继。民营煤矿多数处于歇业或半歇业状态,甚至倒闭。为了解决能源价格不合理现状,2001年我省将电煤指导价提升为117.58元/吨,但实际成交价仍低于指导价。尽管有政策性亏损补贴,国有重点煤矿仍亏16159万元,平均吨煤亏13元。

2002年至2011年为持续飙升阶段。这一阶段全国煤炭需求增大,电煤指导价执行一年后全面放开,出现了历史上少有的“十连增”。此间,虽然我省许多新建、续建煤矿不断投产,产能大幅度提高,一些产煤大县相继出现了几乎人人参股煤矿,借款投资煤业的现象,但依然不能满足市场需求。省内电煤由2002年的123.78元/吨飞升到2011年7月的最高632元/吨。主要动因是入世后我国国际贸易空前活跃,发展速度加快,用电需求紧张带动火电厂建设大规模铺开等多效叠加所致。

2011年以来为回落阶段。受世界金融危机影响,我省电煤价格呈下滑趋势,但相对仍保持较高位运行。于2012年5月再次快速下滑,去年降为395元/吨。目前,仍呈下行态势。

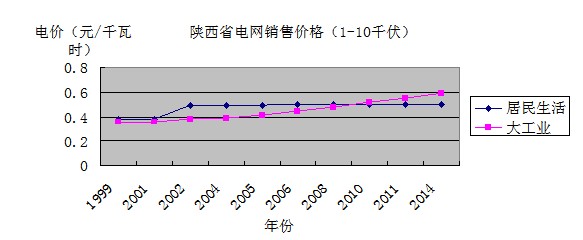

以陕西电煤价格最低和最高年份与同年已开征城市公用事业附加地区1-10千伏功率的居民生活和大工业电价进行比较:

2001年是电煤价“十连增”期间的最低年度。当年煤转电技术指标392克/度,吨电煤发电2551.02度。同年居民生活和大工业电价为0.402元/度、0.363元/度。2551.02度全部分别用于居民生活或大工业生产的电费为1025.51元、926.02元,分别是吨电煤117.58元(吨亏13元)销价的8.7倍、7.87倍。

2011年是陕西电煤价最高年份。我省火电企业通过技术改造,煤转电技术指标贴近310克/度,吨电煤转电3225.81度,列居日本、德国之后,位居世界第三位。同年居民生活和大工业生产电价为0.4983元/度、0.5473元/度。3225.81度电全部分别用于居民生活或大工业生产的电费为1607.42元、1765.49元,分别是吨电煤632元销价的2.54倍、2.79倍。随着我省国产100万千瓦超超临界机组的逐步配备投运,供电煤耗降至280克/度以下,输电比运煤的销价进一步提升。

纵观我国电力发展,无论怎样提速,也难与社会、经济、政治、文化、生态文明发展需求同步。换句话讲,就是各行各业对电力需求相对于电源、电网建设速度总是处于超前地位。因此,电力供应趋紧还将继续保持。电价是控制社会物价稳定的重要手段,电价涨则百业涨,稳是第一。不涨又不能反映化石资源逐渐减少的现实和市场合理的供求关系。与美国、日本、德国等世界先进国家相比,中国工业电价格仅为这些国家电价的70%,民用电价仅是40%。不管今后我国电价继续国家管理还是放开,电价稳中有升是必然结果。从1999年至今,在我省电价轨迹中截取已开征城市公用事业附加地区1-10千伏的居民生活和大工业电价走势看,就能充分说明这点(详见附表):

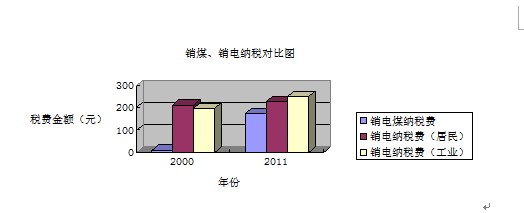

(二)卖煤完税不高,售电贡献较大。从财税贡献看,在2001年陕西电煤价最低年份时,煤炭产业应缴纳增值税、企业所得税、城建税、土地使用税、资源税5个税种和教育费附加基金、水利建设基金2个基金。同年电力产业纳增值税、企业所得税、城建税、土地使用税4个税种和教育费附加基金、地方教育费附加基金,水利建设基金3个基金及排污费。拿吨电煤销售纳税费与转电后纳税费比较:吨电煤销价117.58元仅纳税费8.16元。而吨电煤转电2551.02度全部分别用于居民生活或大工业生产的电费为1025.51元、926.02元,纳税费分别为213元、197.02元。比电煤销售纳税费8.16元/吨净多204.84元、188.86元,分别是销售电煤财税贡献的26倍、24倍;与2011年陕西电煤销价最高时对比,煤炭产业按新的税费政策,在以上税费基础上新增煤炭价格调节基金1个基金和矿产资源补偿费、水资源费、水土流失补偿费、排污费、煤炭计量费5个费,总计缴纳5个税种、3个基金和5个费种,多于电力产业1个税种、3个费种。按现行税费政策,不管是煤业、电力或其它行业,其费(含基金)收大多留地方财政,这就是地方愿产煤卖煤的主要动因之一。当年,电煤市场价632元/吨销售纳税费173.96元。同年电力产业税费政策不变,吨电煤转电3225.81度全部分别用于居民生活或大工业生产电费为1607.42元、1765.49元,纳税费分别为226.54元、250.8元,比吨电煤销售纳税费的173.96元净多52.6元、76.84元,仍分别为吨电煤销售税费的1.3倍、1.44倍。可见,煤转电延长了产业链,扩大了就业,还比原煤销售财税贡献大。随着电力产业设备不断更新,仍有较高的销价和财税提升空间。

(三)销煤污染难控,输电源头减排。燃煤是雾霾中关连影响最大的因素。陕西出台了“治污降霾保卫蓝天”行动计划,集中整治燃煤锅炉、建筑工地扬尘、机动车尾气、有机废气等影响空气质量的突出环境问题。如果继续扩大煤炭销售,就是放任对企业污染排放、铁路、公路运煤中的尾气排放和扬尘的治理。而加快煤向电等转化,扩展高碳能源低碳利用范围,定向、择户、限量卖出原煤,进行源头控制,则能抑制燃煤污染扩散作用。在迫使省内外用户加快减排建设的同时,为铁路公路运输减负。

输电是源头净化的绿色电源,应大力输出。2011年,陕西电力产业节能减排已达到了国内先进水平,从火电源头上控制了污染:供电煤耗达到每度310克标准,位居世界第三位;送电损耗贴近6.52%,继续呈下降趋势;烟尘排放贴近每度0.4克标准,仍在降低,2015年实现在线监测;二氧化硫排放贴近每度2.3克,超过美国2010年每度2.9克水平,2015年全省火电机组全部实现脱硫;氮氧化物2015年新建火电机组全部实现脱硝;废水贴近零排放;煤灰利用将在现有成效上再次提升。为扩大陕西外送清洁电力夯实了基础。

(四)煤市逐步西移、电市挥师东扩。江苏、浙江、湖南、江西、山东等省市是我省煤炭外销的主要市场,占我省铁路、公路电煤出境的80%,但这些省份是国家大气污染联防联控重点地区,受能源总量控制等多重力量挤压当地产电趋减,用煤减量:一是当地煤电机组环保空间有限。按今后的环保要求,现役机组又需投资改造,甚至推倒重来。二是当地火电负债堪重。除一些负荷中心地区的大容量机组利用小时和核准电价较高略有盈利外,多数新建、改建火电机组的贷款重负、减排成本、煤价仍高已面临亏损,无力再次减排改造。三是铁路运费上涨。以上省份电厂距陕西煤炭产区最短也在1300公里以上,按现在运费涨0.11元/吨公里计算,吨电煤到达运费最少增加150元左右,加大了火电企业运营成本。四是产煤省区就地以煤产电,拉动煤市西移,就地集散。国家明确指出依托西部省区煤炭基地建设煤电基地、西电东送基地,这些政策措施都将促成产煤省区就地煤供电厂,产电外送。一方面东部省份随着经济稳步增长用电量进一步加大,另一方面西部诸省在”十二五”期间定点建设的煤电基地又逐步投运,国家电网公司正在建设的连通华北、华中、华东(三华)“三纵三横”主网架,“西电东送”“九直八交”送电通道和西北各省区750kv骨干网架都将与三华电网紧密连接,陕西电力将能直达缺电省区。加之,全国电力交易,电力市场的不断完善,电市东移南扩走势明显。

(五)载煤运力堪重,送电高效快捷。新增铁路运力难与煤炭运输需求增长同步,电煤季节性偏紧反复出现;铁路由西向东,由北至南的运输顺流仍显紧张;由东至西,由南向北的运输回流宽裕依然存在;铁路跨局运输,铁路公路联运手续冗杂,对接不畅;公路运煤造成高速公路拥堵仍是现实问题。2013年陕西原煤产量已达4.93亿吨,“十二五”期间在建的煤炭基地产能还在进一步释放。要在陕西现有年铁路运力8000万吨基础上增加一倍,就需增开3500吨的铁路煤龙22857车次。短期内没有条件也不可能使铁路运力与陕西煤炭产能相匹配。那么,在现有条件下对外送电输能就是最佳方案。据国家电网测算,一条800kv电流特高压输电线路能源输送能力约为750万kw,相当于每年2000万吨原煤的输送能力。建设4条同负荷输电通道,就可使陕西对外输能翻一倍。而且,送电通道建设与铁路建设及运输相比较:无论是建设的投入费用、土地占用、施工工期,还是煤炭运输中的环保减排、生产安全、载能效率、输能时效等,输电通道建设与送能都优于铁路建设与运输。由此可见,应对我国能源资源和能源需求逆向分布现状,解决东部地区缺电和西部地区“窝电”问题,增加西电东送毫无疑问是正确选择。

(作者系:陕西省发改委能源研究所副所长、教授、高级经济师;省民营企业协会秘书处干部;西安理工大学博士)

原标题:销煤销电优先销电是陕西煤电两业低碳高效发展的重要途径

关于我们联系我们加入我们人员公示版权声明广告服务网站地图留言反馈我要投稿联系电话:新闻热线:029-21980举报电话:爆料信箱:客服

推荐: