7月份,宁波市共完成水路货运量1256.9万吨,同比下降5.82%;完成货物周转量135.51亿吨公里,同比下降9.7%;完成水路客运量12.98万人,同比增长28.27%;完成旅客周转量58.20万人公里,同比减少1.92%。

7月份,我市水路沿海运力共新增船舶7艘、运力3.74万吨,注销船舶16艘、运力12.61万吨,合计净减船舶9艘、运力8.87万吨。至7月底,全市水路共拥有营运船舶662艘,总运力571.76万载重吨,艘数同比减少3.36%,吨位同比减少0.05%。其中沿海船舶601艘、570.99万载重吨,内河61艘、0.78万载重吨。从船舶类型来看,拥有液货品船舶133艘、45.87万载重吨;拥有多用途船23艘、17.04万载重吨、8327TEU;集装箱船11艘、11.04万载重吨、7341TEU。全市沿海船舶平均船龄8.6年,与6月份持平;沿海货船平均吨位9728载重吨,较6月份减少18吨。

总货运量小幅下降,货运周转量有所上升。7月份,市场行情总体表现依旧较为低迷,监测企业总体业务量完成情况表现不佳。

货运量方面,监测企业总货运量环比下降6.56%,各类型企业表现不一。其中,散货运输企业货运量完成情况环比有所下降,降幅为6.29%;油运企业货运量环比上升9.33%;集装箱运输市场在经历二季度的旺季行情后,7月份市场行情逐渐转淡,集装箱运输企业货运量完成情况环比下降15.17%。

货运周转量方面,在煤炭运输市场回暖影响下,从事短途金属矿石运输运力减少,从事南北航线煤炭运输运力增加,监测企业总货运周转量环比上升10.08%。其中,散货企业在货运量小幅下降的情况下,货运周转量完成情况环比上升8.42%,是推动总货运周转量上升的主要因素之一;油运企业货运周转量完成情况环比上升8.97%;集装箱企业货运周转量环比下降14.72%。

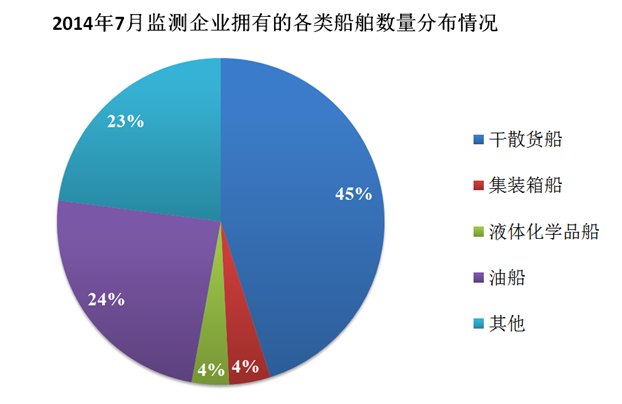

运力规模方面,7月份,监测企业共有营运船舶216艘,总运力398.11万载重吨,较上月分别增加1.41%和0.91%。其中干散货船110艘,运力348.16万载重吨,与上月持平;油船59艘,运力26.49万载重吨,较上月增加1艘、0.43万载重吨;液体化学品船9艘,运力4.39万载重吨,与上月持平;集装箱船10艘,运力10.32万吨,较上月增加1艘、3.06万载重吨。

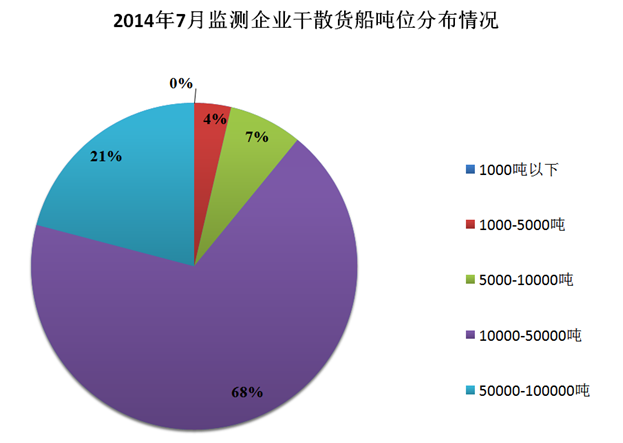

船型结构方面,7月份,监测企业船舶平均吨位为18431.17吨,较上月减少90.6吨。其中,干散货船和液体化学品船平均吨位分别为31365.6吨和4882吨,均与上月持平;油船平均吨位为4490.4吨,较上月减少1.8吨;集装箱船平均吨位为10315.3吨,较上月增加2258吨。监测企业共有万吨以上船舶110艘,共计359.86万载重吨,船舶数量和吨位占比分别为50.93%和90.39%。

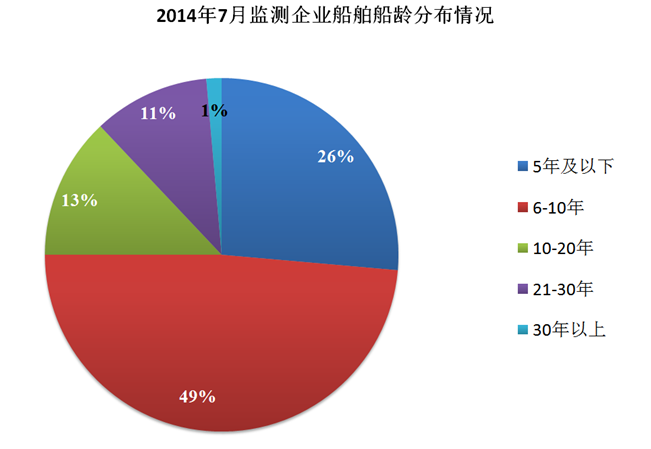

船龄结构方面,7月份,监测企业营运船舶平均船龄为8.66年,较上月增加了0.12年。其中,船龄在5年及以下的船舶有57艘,较上月增加1艘;船龄在6-10年的船舶有105艘,较上月增加1艘;船龄在11-20年的船舶有28艘,较上月增加1艘;船龄在21-30年的船舶有23艘,与上月持平;船龄在30年以上船舶有3艘,与上月持平。干散货船、油船、集装箱船、液化品船平均船龄分别为9.11年、7.92年、8.4年、8.2年。

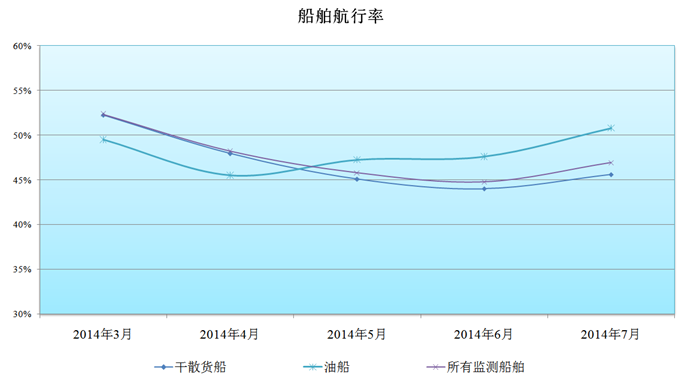

市场略有回暖,船舶航行率、吨船产量双双上升。月末煤炭运输需求的增长对散货运输市场货量和运价都带来一定的提振,船东拉运积极性有所提高。7月份监测企业船舶总体航行率和吨船产量均有小幅上升。

船舶航行率方面,7月份,监测企业船舶总体航行率为46.91%,较上月上升2.15个百分点。分船型看,液体化学品和集装箱船船舶航行率上升最为明显,较上月分别上升9.82和9.45个百分点;干散货船、油船船舶航行率分别为45.59%和50.79%,较上月分别上升1.58和3.22个百分点。

吨船产量方面,7月份监测企业平均吨船产量为3360.4吨•公里/吨,环比增长9.09%。其中散货企业和油运企业平均吨船产量上升最为明显,分别为2781.1吨•公里/吨和1628.3吨•公里/吨,环比分别增长7.43%和7.72%;受传统淡季来临影响,内贸集装箱货量有明显下滑,导致集装箱企业平均吨船产量有较大幅度下滑,为4436.1吨•公里/吨,较上月下降14.72%。

主营业务总收入、平均吨船收入小幅下降,降幅较上月有所收窄。在市场运价持续低迷的大下,除油运企业收入指标完成情况由上月的低谷反弹至正常水平外,监测企业中其他各类型企业收入指标完成情况表现不佳。7月份平台监测企业主营业务总收入环比下降2.32%,其中散货企业主营业务环比下降9.98%;集装箱企业主营业务收入环比下降3.81%;油运企业主营业务收入环比上升30.86%,迅速恢复至二季度平均水平。

本月监测企业平均吨船收入为51.03元/吨,环比下降3.20%。其中散货企业平均吨船收入环比下降10.81%;集装箱企业平均吨船收入环比下降3.81%;油运企业平均吨船收入环比上升29.35%。

主营业务总成本、平均吨船成本与上期基本持平。虽然外部市场不佳,但监测企业成本控制水平仍保持稳中有升的状态。7月份,平台监测企业主营业务总成本仅环比上升了0.71%。其中,散货企业主营业务成本环比下降2.53%;油运企业受业务量大幅增长影响,主营业务成本环比上升19.92%,但远低于主营业务收入30.86%的增幅,成本控制水平表现良好;集装箱企业主营业务成本环比下降3.4%,表现较为稳定。

本月监测企业平均吨船成本为46.94元/吨,环比下降0.20%。其中,散货企业平均吨船成本为37.8元/吨,环比下降3.42%;油运企业平均吨船成本为121.71元/吨,环比上升18.53%;集装箱企业平均吨船成本较上月小幅下降3.4%。

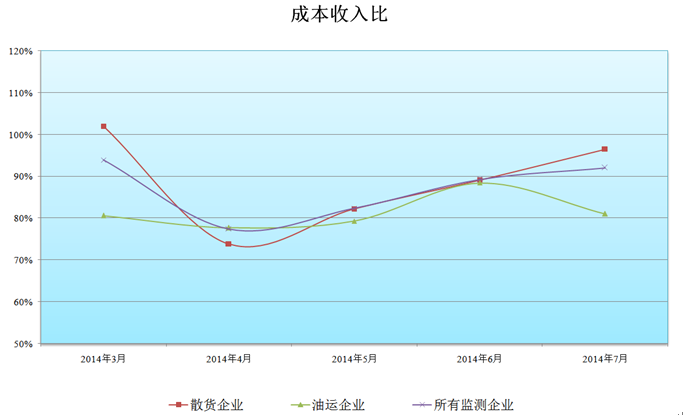

在成本控制水平较为稳定的情况下,收入指标表现不佳拖累监测企业成本收入比小幅上升。7月份平台监测企业成本收入比较上月上升2.77个百分点。其中散货企业成本收入较上月上升了7.38个百分点,增幅有所收窄;油运企业成本收入比较上月下降了7.40个百分点。

盈亏方面,7月份平台监测企业亏损面较上月有所改善,较上月减少8个百分点,但仍维持在32%左右;个别企业亏损程度进一步加深,亏损企业合计亏损金额环比增加19.81%;盈利企业盈利总额未有明显改善迹象,7月份盈利企业合计盈利金额较上月下降了9.1%,降幅较上月有大幅收窄。总体看来,虽然市场行情短暂性回暖使得部分企业扭亏为盈,但在市场行情依旧低迷的情况下,企业经营压力仍十分沉重,亏损局面短期内也难有明显改善。

能耗总量有所上升,单位周转量能耗小幅下降。随着货运周转量等指标有一定程度上升,平台监测企业能耗总量有小幅上升;单位周转量能耗方面,由于近期沿海天气条件良好,加上正处在运输市场淡季,各主要港口通行顺畅,平台监测企业单位周转量能耗有小幅下降。

7月份,平台监测企业燃料消耗总量为44077.71吨标煤,环比上升8.64%;监测企业船舶单位周转量能耗环比下降0.88%。其中,散货企业单位周转量能耗环比下降2.75%;油运企业和集装箱企业单位周转量能耗环有所上升。

7月份,监测企业船舶燃料油使用占比为81.11%,较上期下降0.23个百分点;柴油使用占比为18.89%,较上期上升0.23个百分点。

实际经营航线数总体较上期有所增加,各货种表现不一。其中,煤炭运输实际营运航线条,监测企业煤炭运量排行前三的航线分别为秦皇岛-上海、黄骅-宁波、秦皇岛-宁波;金属矿石运输实际营运航线条,监测企业金属矿石运量排行前三的航线分别为舟山-南京、舟山-镇江、宁波-镇江;成品油运输实际营运航线条,运量排行前三的航线分别为大连-天津、宁波-温州、青岛-连云港;液体化学品运输实际营运航线条,运量排行前三的货种分别为乙二醇、硫磺、甲苯。

2、大货种航线月份,受煤炭运输行情回暖影响,沿海运输市场行情企稳反弹,市场运价久跌后首现涨。

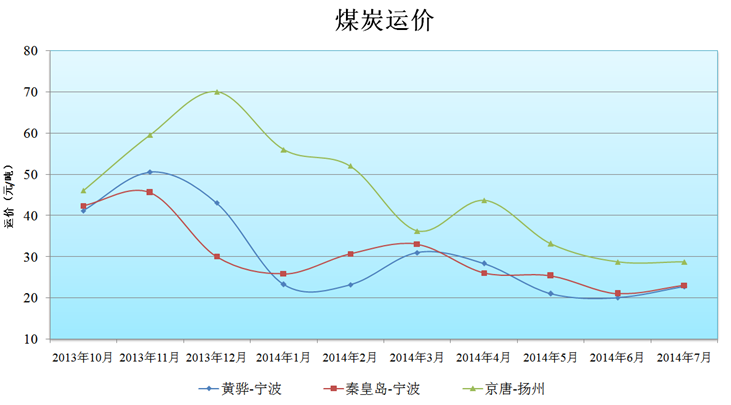

进入7月,南方高温天气并未持续发生,而降雨量相对丰沛,对煤炭运输需求有一定冲击,即便6月末神华等大型煤企实行降价促销策略,仍无法给低迷已久的市场行情带来利好,市场行情依旧保持低位运行。中旬,南方地区气温回升,电厂日耗煤量有所回升,一定程度上缓解了电力企业和接卸港口煤炭的高库存压力。同时神华集团也连续小幅下调煤炭价格以刺激煤炭销售,在煤炭进口和提振下游采购积极性方面都起到了积极的作用,市场运价也止跌企稳。下旬,考虑到高温天气持续影响下,用电需求将会迎来大幅上升,下游电厂采购积极性回升迅速,运输需求有所提振,同时受台风天气接连影响,船舶周转效率明显放慢,市场运力供给出现短暂性紧张的局面,而船方在市场出现明显利好因素时提价显得既又及时,运价出现回归。宁波航运经济监测分析平台数据显示,7月份黄骅-宁波、秦皇岛-宁波、京唐-扬州煤炭运价为22.73元/吨、23元/吨和29.5元/吨,分别较上月上涨2.73元/吨、2元/吨、0.8元/吨。

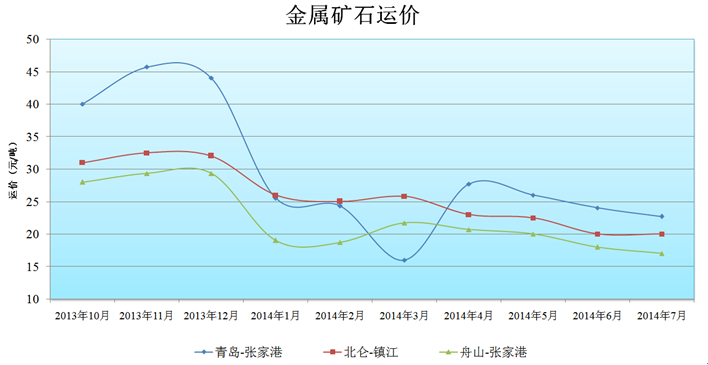

7月初,受国内钢铁需求低迷影响,矿石采购和运输需求继续减少,港口库存屡创新高,金属矿石运输市场运价维持弱势行情。中旬,在大的基本面未有明显改善的情况下,煤炭运输市场的好转对金属矿石运输市场行情的提振作用也仅如昙花一现,市场运价小幅上涨后又迅速进入下跌通道。下旬,虽然多地楼市有松绑限购举动,但国内房地产市场依然不景气,钢铁市场也进入需求淡季,且部分钢铁企业设备检修期即将到来,对矿石需求将会有所减少,采购商也适时控制库存,矿石采购和运输市场十分冷清,运价继续低位下行。宁波航运经济监测分析平台数据显示,7月份青岛-张家港、舟山-张家港金属矿石运价为22.7元/吨和17元/吨,环比分别下跌1.3元/吨、1元/吨;北仑-镇江金属矿石运价为20元/吨,与上月持平。

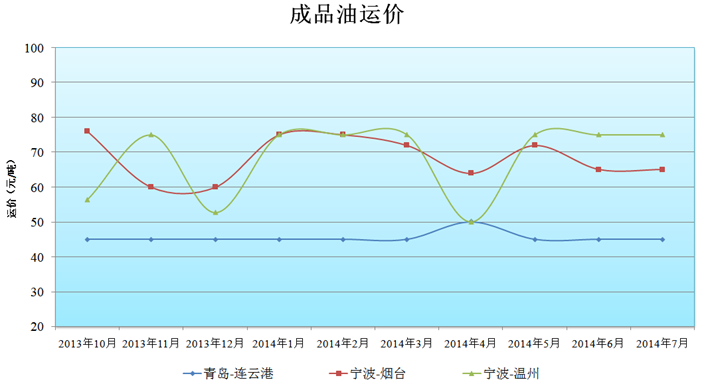

7月初,国内成品油市场无明显利好支撑,且成品油调价搁浅,贸易商采购十分谨慎,多以消化库存为主,市场交投清淡,运输需求萎靡不振。中下旬,成品油运输市场受新一轮价格下调预期影响,下游贸易商观望情绪浓厚,市场购销行情一般。22日国内汽柴下调落实,由于下调幅度不大,贸易商补货相对,多按需采购,整体运输需求并未有明显提振,沿海成品油运输市场行情依旧延续不温不火的局面。宁波航运经济监测分析平台数据显示,宁波-烟台、青岛-连云港、宁波-温州成品油运价分别为65元/吨、45元/吨和75元/吨,均与上月持平。

一方面,今年南方地区高温天气持续时间较往年要短,且雨水充沛,火电需求预计难以有大规模增长,行情低迷的局面短时间难以有明显改观;同时,在月末受煤炭运输市场回暖影响,部分闲置运力被重新投入市场,市场运力过剩的局面将进一步加剧;另一方面,8月份大秦线的检修和青奥会影响下的“限硫”将在一定程度上控制煤炭供给,为运输市场带来利好。总体看来,进入8月,预计沿海煤炭运输市场行情将在短暂性回暖后有所回落,且近两个月内恐难改弱势运行态势,筑底阶段将会十分漫长;沿海金属矿石运输市场无明显利好,8月份钢铁需求淡季,钢厂设备页纷纷开始检修,加上国内经济未有明显改观,预计8月份金属矿石运输市场需求端仍将较为疲软,市场行情仍将维持淡稳运行;成品油运输方面,受成品油调价预期影响,国内成品油市场或有小幅回暖,但总体看来终端需求仍显不足,中间商库存消化缓慢,预计8月份走势仍旧较为平稳。